| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 프랑스어공부하기

- 삼성역맛집

- 직장인신용카드

- 영어공부

- 결혼준비순서

- 잠실맛집

- 방이동맛집

- 명일동맛집

- 부동산공부

- 요리기초

- 2021연말정산

- 영어발음

- 영어발음공부

- 신용카드추천

- 신용카드

- 부동산

- 결혼준비

- 불어공부

- 삼성역근처맛집

- 연말정산

- 프랑스어공부

- 파베레

- 경포대스카이베이

- 임대차3법

- 명일역맛집

- 코엑스맛집

- 프랑스어

- 영어발음팁

- 역삼역맛집

- 강릉스카이베이

- Today

- Total

Ma chambre

규제의 역설 : 전세대출 제한 규제 하지만, 전세대출 급증 현상 본문

규제의 역설 : 전세대출 제한 규제 하지만, 전세대출 급증 현상

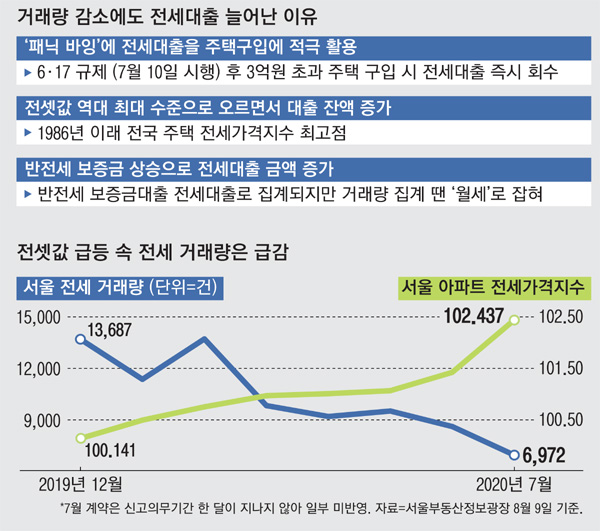

정부가 전세대출을 옥죄는 규제를 내놨지만 시중에서 전세대출은 오히려 급증하는 '규제의 역설'이 현실화되었습니다.

정부가 규제를 시행하기 전에는 전세대출이 급증하였습니다.

그 이유는 전세대출을 받아 집을 사고자했기 때문입니다.

그러면서 전세가격은 따라서 올라가게 되고 그러면 대출이 증가하는 현상이 발생했습니다.

즉 규제 시행함에도 불구하고 전세대출이 증가하게 된것입니다.

이에 더해서 반전세의 보증금 급상승으로 인해 전세대출을 늘리는 효과까지 더해졌다고합니다.

전세대출 급증 현상의 원인

1.전세대출까지 영끌하여 주택을 사려는 패닉바잉

*전세 거래량은 줄지만 주택 거래량은 크게 늘어남.

2.무주택 실수요자들의 "지금 아니면 못산다" 라는 마음으로 전세대출을 받아 주택구입 경향 多

3.전세값의 급등 : 최근 아파트의 전세 매물 자체가 없는 제로단지가 속출하고 있음.

즉 부르는게 값이 되어버림.

4.반전세 및 월세의 증가

전세가 희귀해지는 현상과 함께 집주인들은 월세 및 반전세를 선호함.

반전세는 거래량 집계에선 '월세'로 잡히지만, 은행에선 전세대출 담보로 분류되기 때문에 거래량이 줄면서도 전세대출이 늘어나는 통계상 괴리가 나타날 수 도 있다고함.

**

집주인이 월세 및 반전세를 선호하는 이유

현재 시중은행 정기예금 금리 평균 연0.8% 수준(최저금리)

월세 시세 : 전세보증금의 4~6% 정도 금액

예를 들어 동작구 한 아파트(전용면적 114.65㎡)의 전세 보증금은 평균 약 5억7000만원인데, 이 집주인이 보증금을 정기예금에 2년간 묻어둘 때 기대할 수 있는 이자 수입은 연 456만원(예금금리 0.8% 적용·세전), 월 38만원에 불과하다.

반면 현재 같은 단지·평형 아파트의 월세는(5%기준) 150만원(보증금 3억원) 수준이다. 보증금 3억원의 운용 수익을 아예 고려하지 않더라도, 단순 계산상 월세 임대인의 월 수입이 전세의 3∼4배에 이르는 셈이다.

'부동산' 카테고리의 다른 글

| 어디까지 영끌일까? 영끌 뜻과 영끌대출 방법 (0) | 2020.11.09 |

|---|---|

| 신혼부부 특별공급 조건, 소득 가점 총정리 (0) | 2020.08.10 |

| 임대차3법이 무엇인가? 임대차3법 의결 내용 정리 (0) | 2020.07.30 |

| 임대차 3법 영향으로 전세값은 오리고, 전세 품귀현상 발생 (0) | 2020.07.30 |

| 임대차3법 총 정리(전월세신고제, 전월세상한제, 계약갱신청구권제 정리) (0) | 2020.07.28 |