| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

- 명일역맛집

- 프랑스어

- 불어공부

- 영어발음팁

- 프랑스어공부하기

- 영어공부

- 신용카드추천

- 역삼역맛집

- 2021연말정산

- 잠실맛집

- 직장인신용카드

- 요리기초

- 영어발음공부

- 프랑스어공부

- 명일동맛집

- 강릉스카이베이

- 연말정산

- 임대차3법

- 결혼준비

- 영어발음

- 경포대스카이베이

- 방이동맛집

- 삼성역근처맛집

- 코엑스맛집

- 신용카드

- 삼성역맛집

- 결혼준비순서

- 부동산공부

- 파베레

- 부동산

- Today

- Total

Ma chambre

단리 복리 차이와 복리계산법 본문

단리 복리 차이와 복리계산법

단리와 복리에 대해서 정확히 알고 넘어가기

정말 많이 사용하고 중요한 개념인 단리와 복리에 대해서 알아보도록 하겠습니다.

단리상품 : 원금에 대해서만 이자가 붙는 상품

복리상품 : 원금 외에도 이자에 이자가 붙는 상품

위의 설명만 봐서는 무슨말인지 이해가 안되지요?

보통은 모두가 복리상품이 좋다고 합니다. 시중은행의 금융 상품을 찾아보더라도 복리상품은 찾기가 힘듭니다. 대부분이 단리상품이지요.

그 이유를 알아보도록 하겠습니다.

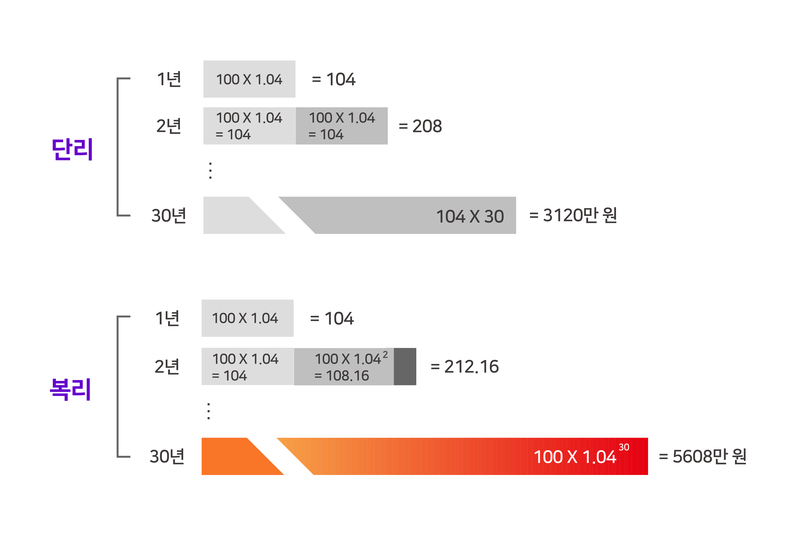

제가 은행에 100만원을 맡깁니다. 그리고 단리로 이자가 10%라고 합니다.

그러면 3년동안 한번 이자를 받아보도록 하겠습니다.

1년 100x10% =10원

2년 100x10% =10원

3년 100x10% =10원

총 100+30 = 130원

이렇게 총 130원을 돌려받게 되었습니다.

그렇다면 복리로 한번 생각을 해보겠습니다.

복리는 이자에 이자가 붙는 형식이라고 하였는데요.

1년 100원x 10% = 10원

2년 110원 x 10 % = 11원

3년 121 x 10% = 12.1원

총 100 + 33.1 = 133.1

3년뒤 복리로 돌려받는 금액은 133.1원입니다.

이렇게 점점 쌓여 갑니다.

복리계산 공식은 이렇게 이해하면 됩니다.

FV = PV * (1 + r)ⁿ 입니다. (FV : 미래가치, PV : 현재가치, r : 이자율(수익률), n : 기간)

딱 3년의 차이였는데 벌써부터 3원의 차이가 생기기 시작했습니다. 복리가 훨씬 이득인 것을 알 수 있겠죠?

심지어 이자에 이자가 붙는 형식이기 때문에 세월이 흐를수록 커지는 속도는 어마어마하게 빨라집니다.

아인슈타인은 복리에 대해서 이렇게 말을 남겹습니다.

" 인류의 가장 위대한 발명품은 복리이다"

이만큼 복리의 힘이 가장 큰것을 알수있겠죠?

은행에서는 대부분 단리 상품을 내놓지만 복리를 적용하는 곳이 있기는 합니다. 바로 "펀드"입니다.

간혹 보다보면 펀드 수익률 30% 이렇게 보일때가 있지않나요? 이렇게 수익률이 높을 수 있는 이유는 바로 복리를 적용하기 때문입니다.

왜 이렇게 수익률이 높게 책정되는지 알수있습니다.

오늘은 복리와 단리에 대해서 알아보았습니다.

예금 및 투자하는 입장에서는 복리가 유리하다는 사실! 오늘 이 포스팅을 통해서 확실하게 알아가셨으면 좋습니다.

단리와 복리에 대해서 알아보았습니다!

'금융' 카테고리의 다른 글

| 가상화폐(가상통화)와 가상통화공개, 블록체인이란 (5) | 2021.02.25 |

|---|---|

| 자기자본비율과 BIS 자기비율에 대해서 쉽게 정리! (0) | 2021.02.24 |

| 명목금리와 실질금리 한방에 정리 (0) | 2021.02.22 |

| 여신뜻과 여신금리 (수신, 수신금리) 총정리 (0) | 2021.02.21 |

| 경기변동, 경기호황과 경기불황 어떤것을 보고 판단할까? (0) | 2021.02.19 |